Categories

_20211018083707.jpg)

第8回 小規模事業者持続化補助金(一般型)公募始まりました!

2022-03-25

Views:408

「第8回 小規模事業者持続化補助金(一般型)」公募始まりました!

<小規模事業者持続化補助金(一般型)とは…>

小規模事業者および一定要件を満たす特定非営利活動法人(以下「小規模事業者等」といいます。)が今後複数年にわたり相次いで直面している制度の変更(はたらきかた改革や被用者保険の適用拡大、賃上げ、インボイス導入等)等に対応するため、小規模事業者等がとりくむ販路の開拓等による取組経費の一部を補助することによって、地域の雇用や産業を支える小規模事業者等の生産性向上と持続的な発展を図ることを目的とするものです。

この補助金事業は、小規模事業者自らが作成した持続的な経営に向けた経営計画に基づいて、地道な販路開拓などの取り組み(例:新たな市場への参入に向けた売りかたの工夫や新たな顧客層獲得に向けた商品の改良・開発など)や、地道な販路開拓等と併せて行う業務効率化の取り組みを支援するため、それにかかわる経費の一部を補助する制度です。

申請受付開始日: 2022年3月29日(火)

申請受付締切日: 第 8 回:2022年6月3日(金)

<申請手続きにおける注意点>

この補助金申請には 小規模事業者自身が、経営計画・補助事業計画等の作成時や採択後の補助事業実施の際 、商工会・商工会議所の支援を直接受けながら取り組む事業です。

社外の代理人のみで、 地域の商工会・商工会議所へ相談や「事業支援計画書(様式4)」の発行依頼等を行うことはできません。

※注意※

申請受付〆切 2022年6月3日(金)以前に商工会・商工会議所の受付が必要になるため、商工会・商工会議所の書類締切日が異なります。ご自身でご確認の上、余裕をもって申請を進めて下さい。

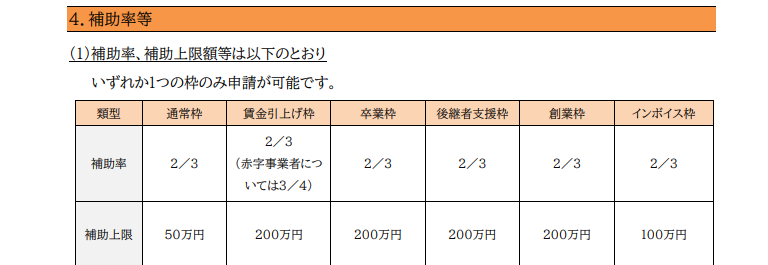

今回から特別枠(5項目)が追加されています。

・現行通常枠 上限50万円(補助率2/3)

・新設特別枠 賃金引上げ枠・卒業枠・後継者支援枠・創業枠

上限200万円(補助率2/3 一部異なる)

インボイス枠

上限100万円(補助率2/3)

<5つの特別枠について>

① 賃金引上げ枠

賃金引上げの取り組みに対して、補助上限額200万円に引き上げ 赤字事業者については、補助率を3/4に引き上げるとともに加点による優先採択

<申請要件> 補助事業の終了時点において、事業場内最低賃金が地域別最低賃金より+30円以上 であること。ただし、この要件を満たさない場合は、補助金の交付は行いません。 なお、すでに事業場内最低賃金が地域別最低賃金より+30円以上を達成している場合 は、現在支給している(※1)、事業場内最低賃金より+30円以上とする必要があります。 ※1:申請時点において直近1か月で支給している賃金のことをいいます。

② 卒業枠

雇用の増加による事業規模拡大の取り組みに対して補助上限額200万円に引き上げ

<申請要件> 補助事業の終了時点において、常時使用する従業員の数(※HPに詳細あり)を増やし、小規模事業者 の従業員数を超えて規模を拡大すること。

③ 後継者支援枠

<申請要件>後継ぎ候補者が実施する新たな取組みに対して補助上限額200万円に引き上げ

申請時において、「アトツギ甲子園(※)」のファイナリストになった事業者であること。

④ 創業枠

特定創業支援等事業による支援を受け創業した小規模事業者に対して補助上限額 200万円に引き上げ

<申請要件> 産業競争力強化法に基づく「認定市区町村」または「認定市区町村」と連携した「認定連 携創業支援等事業者」が実施した「特定創業支援等事業」による支援を公募締切時から 起算して過去3か年の間に受け開業した事業者であること。

⑤ インボイス枠

免税事業者からインボイス発行事業者に転換する小規模事業者に対して補助上限額 100万円に引き上げ

<申請要件> 2021年9月30日から2023年9月30日の属する課税期間で一度でも免税事業者で あった又は免税事業者であることが見込まれる事業者のうち、インボイス(適格請求書)発 行事業者の登録が確認できた事業者であること。

※インボイス制度については国税庁特設サイトを参照ください。

コメント 0